农历新年刚过,41岁的温江苗木商郭朝建从银行获得了一笔62万元的贷款,虽然这笔贷款与以往的贷款相比,并不算是一笔大数目。但这笔贷款却是郭朝建用122亩的农村土地经营权做抵押带来的。

在成都温江,用种植在土地上的苗木做抵押向银行贷款已有多年,但这次,郭朝建只提供了流转合同、营业执照以及122亩的《农村土地经营权证》等,就很轻松地从银行贷款62万元。郭朝建说:“过去贷款,是以地上的附着物做抵押,不仅手续繁琐,而且受市场价格影响,银行方面也觉得风险比较大。通常价值4000万元的苗木,能贷款1000万元。这次62万元的贷款,没有用苗木做抵押,而是用土地经营权,手续简便,基本解决了后三年的生产管理费用。”

郭朝建算了笔账,每亩地经营权按5000元贷款算,初期苗木投入之后,每年的生产管理费用在每亩1700元左右,这5000元就足够支撑三年的日常费用,三年后,苗木就可以出圃见成效,这大大地缓解了日常资金压力。

今年1月,经申请,郭朝建的温江红花紫薇花木专业合作社获得了《农村土地经营权证》,登载面积122.53亩,有效期5年;随后,由四川标准房地产估价有限责任公司牵头,会同温江区相关部门、银行机构、担保公司和农户代表等,共同评估这些土地的经营权价值为88.11万元;最终,成都银行为这家专合社提供了62万元的贷款。

成都市温江区农发局副局长吴文彬在接受媒体采访时介绍,由于是第一次尝试,为了降低风险,这次评估土地的经营权价值时,是按照粮食、蔬菜等大宗作物的“最低标准”来做的。中国农业科学院农经所所长秦富表示,对接受贷款的农民来说,抵押给金融机构的仅仅是农村土地的经营收益,无论如何不会失去对土地的承包权力。对金融机构来说,以往多数的抵押物都是有形的,与之不同的是,土地的经营权是无形的,而土地上的作物则又是有形的,可以说是一种全新的抵押物形态。

今年中央一号文件首次提出在落实农村土地集体所有权的基础上,稳定农户承包权、放活土地经营权。四川省试点承包土地经营权向金融机构抵押融资就是对上述“三权分离”改革的一项重大实践。四川省成都市温江区完成首笔农村土地经营权抵押贷款,与正常的商业贷款不同,农地经营权抵押贷款,存在难以控制的偿还风险,如果到期贷款者还不了钱,失去的仅仅是“土地经营权”。而金融机构收不回贷款后,既拿不走“土地经营权”,又不能没收土地。因而用土地经营权向金融机构抵押贷款需慎重对待,其潜在风险值得警惕。

=============

附录1:

浅析土地承包经营权抵押问题 刘汉文 原创 | 2010-11-19 http://www.chinavalue.net/Investment/Blog/2010-11-19/529970.aspx [案例]

=

案例一:某村村民王某通过家庭承包的方式向村民委员会承包了一片林地,用于种植各种经济林木,并与村委会签订了承包合同,承包期限是三十年。由于发展经济的需要,王某向当地的农村信用合作社借款5万元,双方除签订借款合同外,还签订了抵押合同。在抵押合同中约定:若王某到期未清偿债务,王某同意将12亩林地的承包经营权抵押给农村信用社。贷款到期后,王某无力清偿,也未将林地交给农村信用社管理。农村信用社就将王某告到法院,请求实现抵押权。

本案经法院审理认定抵押合同无效,驳回了农村信用社的诉讼请求。

案例二:城镇居民李某通过拍卖方式承包了某村民委员会的40亩荒山,用来种植果树,并经行政机关登记取得了土地承包经营权证。李某因生产经营需要,有15万元的资金缺口,于是向某商业银行申请贷款,并将40亩荒山的土地承包经营权抵押给银行。银行经审查后同意贷款,签订了抵押合同。由于经营不善,李某到期无法还款。银行向法院提起诉讼,要求实现抵押权以清偿债务。

本案经法院审理认定抵押合同有效,银行通过依法拍卖土地承包经营权的方式实现了抵押权。

[问题聚焦]

上述两个案例同样都是土地承包经营权抵押的问题,为什么会出现截然不同的法律后果?

随着经济的发展,承包方用土地承包经营权作抵押向银行申请贷款的情况越来越多,但对于不同性质的土地承包经营权能否抵押,法律是有着不同规定的。所以,无论是作为贷款方的银行、信用社,还是作为享有土地承包经营权的借款方,都应当了解法律规定,防止抵押合同被法院认定为无效。

一、土地承包经营权有几种形式?

土地承包经营权是承包方依法享有承包土地使用、收益和土地承包经营权流转以及自主组织生产经营和处置产品的权利。这项权利在《物权法》中被列入用益物权的范畴。土地承包经营权是从土地使用权中派生出来的有限制的一种用益物权。

那么,土地承包经营权在法律上有几种形式呢?根据2003年3月1日起施行的《中华人民共和国农村土地承包法》(以下简称《土地承包法》)规定,土地承包经营权分为两种形式:一种是以家庭承包方式取得的经营权;另一种是以其他方式取得的经营权。

两种土地承包经营权的取得对承包方的身份要求不同,以及取得的程序也有所不同。根据《土地承包法》第十五条规定:“家庭承包的承包方是本集体经济组织的农户。”即家庭承包的承包方只能是本集体经济组织的成员,而不能是本集体经济组织以外的单位或者个人;作为本集体经济组织以外的单位或者个人,若要成为承包方并以其他方式取得土地承包经营权,则须符合两个条件:一是,该承包土地是不宜采用家庭承包方式的荒山、荒沟、荒丘、荒滩等农村土地,通过招标、拍卖、公开协商等方式承包的;二是,当本集体经济组织的成员对此农村土地放弃优先权后,发包方可将此类土地发包给本集体经济组织以外的单位或者个人承包,应当事先经本集体经济组织成员的村民会议三分之二以上成员或者三分之二以上村民代表的同意,并报乡(镇)人民政府批准。具备上述条件才能成为以其他方式取得经营权的承包方。

区分不同形式土地承包经营权的目的在于:两种土地承包经营权在流转中采取的方式略有不同,尤其是在能否设定抵押上有着不同的规定。

二、哪种土地承包经营权可以抵押?

抵押是土地承包经营权流转的主要方式之一,土地承包经营权抵押也成为一项新的抵押担保制度。

土地承包经营权抵押是指土地承包方在法律许可的范围内,在不转移土地占有的情况下,将土地承包经营权作为债权的担保;当债务人不履行债务时,债权人有权依法处分该土地承包经营权并由处分所得的价款优先受偿。

具体何种土地承包经营权可以设定抵押,这需要从多个角度来分析。

附录2,前车之鉴 融资警钟

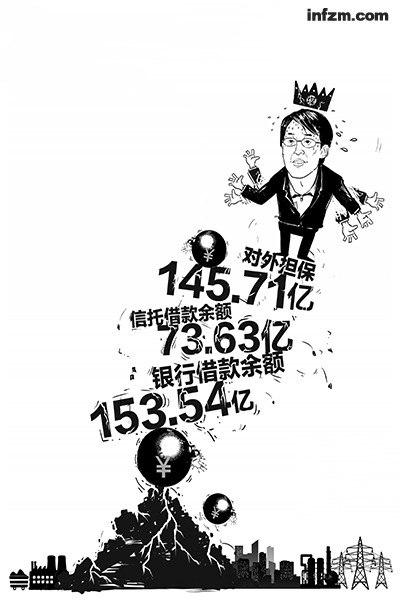

从柳林县城驱车前往邢利斌的老家留誉镇,这里更像是“联盛王国”,沿路大大小小的煤矿、焦化厂都是联盛的。 2009年,邢利斌以34亿身家,跻身胡润能源富豪榜第22位。但邢利斌打造“煤焦企业航空母舰”的目标并未止步,最高峰的时候,邢控制了柳林超过80%的地方和集体煤矿。2009年之后,他更将触角伸向教育、房地产、农业,联盛变成一条八爪鱼。 就在联盛上市后不久,华润电力的老总也来登门拜访,因为华润电力需要大量的主焦煤作为原材料。 2009年,华润电力与邢利斌共同成立山西华润联盛能源投资有限公司,邢利斌持有42%的股份。华润联盛斥资70亿元在中阳、交口、石楼、兴县、临县、孝义等县市收购矿井39对,整合后形成13对主体矿井。2012年达到3000万吨,这相当于2012年山西省煤炭产量的1/30。 在这之后,联盛收购煤矿更是疯狂。 2011年8月,联盛相继收购了吕梁市两大煤炭集团——离柳集团、楼俊集团。联盛控股90%的山西青鸟联盛能源投资有限公司注资40亿收购山西离柳集团49%的股权。 从联盛内部获得的财务数据显示,联盛的资产总额从2011年底的138亿,暴增至2012年底的476.6亿,翻了近两番。 梳理联盛近年来对外投资情况会发现,联盛也在加大煤炭产业链下游的投资力度,在吕梁市新建的几个工业园区兴建焦化厂、发电厂、水泥厂,动辄几十亿的大手笔。 脆弱的资金链 金融机构成了邢撬动十倍杠杆的有力帮手。 当地的企业家如此评价邢利斌:“只有10块钱的资本,却要做100块钱的事。” 对于邢利斌来说,一面要不断找资金继续投资尽早形成产能,一面要应对不断到期的借款和利息支出。在银行借款暂时难以为继之时,就不得不引入较高成本的信托资金甚至民间资金,用于维持联盛集团流动性以及整体投资进度。 于是,金融机构成了邢撬动十倍杠杆的有力帮手,而信托正是联盛开启融资之门的钥匙。 早在2004年,邢利斌与在太原开展项目的北京信托牵上线。同年8月到11月间,北京信托发行了四期总计4亿的焦煤信托计划,募集资金给予联盛下属四家煤矿——狮尾沟煤矿、金家庄煤矿、王家沟煤矿、兴无煤矿的流动资金贷款,用于预购煤炭并委托代销。这也是能够通过公开资料查到的最早的一笔矿产信托。 此后,陆续有西部信托、山西信托、中原信托、平安信托等开始尝试发行矿业信托产品,资金通过发放贷款的形式用于煤炭企业的矿井建设和技术改造。 据联盛内部人士透露,北京信托也在帮联盛上市牵线搭桥。 银行业也加大了对煤炭行业的信贷投放力度,有数据显示:2004年、2005年、2006年山西省全省十大地市金融机构新增贷款中投入煤炭业的贷款分别占到71.26%、68.59%、72.27%。 但由于当时为数众多的小煤矿手续不完善,传统的信贷产品难以支持,煤矿企业很难从银行拿到贷款。 2008年9月,山西省政府颁布《关于加快推进煤矿企业兼并重组的实施意见》,煤企整合提上日程。整合二字在金融机构的字典里,与机会是同义词。得以保留的整合主体也成了各家金融机构的优质客户。 2009年底,华夏银行太原分行就投放约248亿贷款支持煤炭企业整合。 信贷产品主要有固定资产融资,技术改造贷款,项目贷款。 煤炭企业必须要有项目才能拿到银行贷款,要拿到贷款,就可以收购更多的煤矿。报政府立项之后,再去申请一笔新的贷款。 这段幸福时光被业内称为“煤飞色舞”的黄金年代。在全行业疯狂的时候,不仅联盛,几乎所有的煤炭企业都在快速膨胀。资产总额从50亿到100亿,再从100亿到500亿。从银行贷5000万收购煤矿,转手一卖就能卖到1个亿,企业宁愿多付点利息。 山西省银监局的数据显示,截至2013年第三季度末,煤炭行业贷款余额3734亿元,远高于同为山西省主导产业的焦化、电力、冶金、装备制造,占山西省主导产业信贷余额的43.3%。 而省外的金融机构也主动找到本地的银行推荐项目。“联盛是建设银行山西省分行的AAA级客户,也是建行推荐给信托公司的。以当时联盛的实力,信托公司想接近都难。”联盛的债权人信托公司人士说道。 但高度依靠举债快速扩张的联盛,资金链一直绷得紧紧的。联盛的高管说:“资金经常不能及时到位。100万承包一项工程,预付款30万,首先预付款就给不了,工程做完了,或许只给个预付款。” 银行的贷款也多为短期资金,短期资金长期用。今天银行的款刚还了,明天下一笔贷款就要放下来,缺资金是常态。贷款花10块钱买下一个矿,可能有8块钱是不能用的。 吕梁当地的一位企业家还清晰地记得,有一次跟邢利斌见面聊天,两个半小时中,邢接了两个小时的电话,都是各个金融机构打来的,而且都是在谈钱。 一旦金融机构的资金无法及时对接,联盛就要依靠企业内部的融资团队,联盛内部员工透露:科长级别的每年要融资500万,而到了副总级别就是1亿到2亿。 2013年初,柳林县薛村高利贷崩盘,据媒体报道,有人给柳林公安做过一个证明,他见过联盛能源给王凤连打的四张欠条,总额为22.6亿元。 柳林当地人戏称,邢利斌收煤矿分给村民的钱,又通过民间高利贷,回到了邢利斌的口袋。 一位吕梁市临县人士讲述了其参与民间借贷的经历,集资人在其儿子的婚宴礼金单上写下“邢利斌30万”。之后,便打着邢利斌的旗号在当地吸收了9700万元的民间资金。半年来,他再也没有收到过利息。 联盛的内部员工也不否认,王凤连确实在给联盛提供流动资金。王凤连入狱后,民间借贷也无法为联盛输血。 7000万嫁女之后 联盛此前可能通过会计手段将负债延后。 在联盛扩张的每一步,这种“短融长投”的模式几乎贯穿始终,在这个过程中,联盛不但做大了资产,同时也提高了负债。 但让邢利斌没有想到的是,联盛的主营业务——煤炭步入漫漫严冬,非主营业务的扩张因此显得力不从心,并最终拖垮联盛的资金链。 由盛转衰的开始是2012年3月——“山西首富7000万三亚嫁女”的新闻涌上各大网站的头条,如果没有这些新闻,邢利斌的知名度还仅限于山西省。 当时邢利斌的产业帝国涵盖煤矿、焦化、水泥、电力、地产、农业、教育、物流。下属6个全资子公司、2个控股公司和5个合资公司,控股和参股主体矿井23对,洗煤1000万吨/年,焦化400万吨/年,甲醇30万吨/年。2011年,联盛及其关联企业纳税达到60亿。 邢利斌计划投资100亿,将老家留誉镇18个行政村,通过土地流转,进行农业的综合开发。凡是有高层领导来柳林抑或吕梁市视察,当地领导们都会把他们带到联盛农业园区,见证荒山变绿洲的奇迹。 联盛的高管回忆到,7000万嫁女新闻一出,山西省领导震怒。当年,原计划拨给联盛农业项目2个亿的补贴也不发了。 另一边,2011年四季度以来,煤炭价格一直呈现下滑态势,2012年下半年,煤炭价格更是“跌跌不休”。煤炭市场的有价无市更让联盛的现金流岌岌可危。 目前,联盛集团主产的焦煤价格也不断下滑,从2008年最高时的每吨1500元下跌过半。 不过,即便市场惨淡,银行、信托资金依然不断杀入煤炭项目,联盛集团也先后启动了八个煤矿的技改项目。 2014年1月中旬,联盛下属六家煤矿,其中四家尚未技改完成。原本要在2013年8月技改完成的郭家山煤业,因为资金迟迟未能到位,工期一拖再拖。 已经技改完成的程家湾煤矿,其出产的9号焦煤每吨售价在400元左右,成本也要400元,只能压缩产能。积压在露天的煤已经堆了几层楼高。 联盛下属的煤矿、学校已经半年多没有发出工资了。 联盛上述高管透露:“一个年产90万吨的煤矿,生产、辅助和配套等一系列设施的总投资为6亿元。公司光技改就投了100亿,技改完成产能可以达到1000万吨,但现在200万吨都不到。” 2013年前11个月,大型煤企业利润同比下降37.03%,33家企业亏损,占比36.7%,亏损额同比2012年增加16.7%。 2013年上半年,联盛的利润也从2012年末的9.77亿,跌至1.6亿。让人颇为惊诧的是,负债从2012年底的134.68亿,暴增至315.16亿。 一位资深会计专家认为,联盛此前可能通过会计手段将负债延后。例如,通过信托公司持有股权,负债在第三方,联盛的资产负债表看起来比较干净。但2013年,清查影子银行的过程中,第三方被撤掉了,联盛直接变成负债方。 据联盛的一名高管回忆,联盛在2012年开过一次长达一天半的务虚会议,总结联盛的问题,当时提得最多的就是缺资金。 在2012年底,联盛的债务危机已经开始显现。 2012年11月1日开始,邢利斌连续三次减持香港上市公司股份,共套现3.36亿港元。 北京信托发行的联盛能源产业投资集合信托计划的优先级A类信托份额2012年9月已到2年期限,当时联盛只支付了90%的本金,直到2012年11月5日信托公司才收到剩余的信托本金和收益。 2013年初,山西信托为联盛能源发行的一款信托计划也选择延期。山西信托2011年发行的山西联盛能源投资有限公司权益投资集合资金信托计划(二期)于2013年1月28日到期后并没有立即兑付,山西信托因此发布了延期公告,信托计划延期6个月。 联盛子公司柳林浩博煤焦化有限公司从平安银行滨海新区支行贷了4000万,原本在2013年8月底到期,展期了半年才还上。 在邢利斌的老家槐树沟村,黄土之上,拔地而起十几座尚未完工的高楼。黄色塔吊们的最后一次起降,已是近一年前的事了。 按照邢利斌的设想,未来,这里汇集了留誉新兴集镇大别墅、会所式酒店、酿酒厂公寓 12年间,邢利斌利用金融杠杆打造了600亿资产的煤炭帝国,但当恐慌和萧条联袂而来时,沉重的债务也令他跌入谷底。 不过短短几年,山西煤老板和金融机构们就从蜜月走到了剑拔弩张。联盛集团的故事,便是其中的典型缩影。 12年来,山西联盛在中国的产业、金融两界,凭借强大的资本运作能力,获得了传奇般的扩张,其控制人刑利斌也一度被戴上“煤炭大亨”的桂冠。 眼下,当恐慌与萧条联袂而来,昔日的吞噬者面临着被吞噬的危险。 更严重的是,联盛还绑架了三十余家金融机构和几十家当地的民营企业,仿佛一颗颗随时引爆的金融炸弹,一场区域性金融危机正在酝酿。 即便金融炸弹能得以拆除,山西的金融格局也已然改写:手握欠条的金融机构心有余悸,对煤炭行业、对民营企业的资金收紧正在蔓延。 这个春节,邢利斌可能很难过得轻松,尽管他曾在很长一段时间经营着山西省最大的民营煤炭企业。 2014年1月23日,邢利斌的黑色宾利轿车出现在人民银行太原中心支行的楼下。这天上午,债权人碰面开了春节前最后一次会议,商量如何拯救邢利斌控制的山西联盛能源(集团)有限公司(以下简称联盛)。 两个多月前,2013年11月29日,总资产600亿的联盛集团因资金链断裂,提出重整申请,引发震动。要知道,联盛曾经富甲一方——其所在的柳林县,财政收入位列山西省第二,而手握全县一半以上煤矿资源的联盛,至少贡献了其中的三分之一。 从此,联盛的董事局主席邢利斌开始辗转有意为联盛输血的战略投资者之间,递上重整方案。 然而,时间并不多了。依据法律规定,联盛应自2013年11月29日起的6个月内向法院及债权人提交重整计划,最长不超过9个月。 不仅如此,2014年6月前,四笔总计30亿的集合信托即将到期,债权人机构的恐慌会让形势变得更为复杂,乃至恶化。 突如其来的重整 56亿是最保守的数字。 张景平是吕梁市一家大型企业的负责人,他的公司与联盛互相担保近20亿,但联盛实际控制人邢利斌2013年11月29日宣布重整之前,竟然没有向他透露分毫。 同样震惊的还有三十余家金融机构,不少省外金融机构看了新闻后,如梦初醒,赶赴山西。 据从债权银行方面获得的数据显示:截至2013年9月底,联盛对外融资总额268亿,其中银行借款余额153.54亿,信托借款余额73.63亿,融资租赁借款余额17.48亿,银行敞口票据余额23.42亿。 在联盛长长的债权人名单中,中国建设银行、华融资产管理公司、招商银行、中信银行、中建投信托、中江国际信托、长安国际信托等给予联盛融资超过10亿。 国家开发银行山西省分行,借款41.5亿;山西省农村信用合作联社下属63家农信社,借款41.5亿,成为牵涉最深的两家金融机构。 73.63亿信托借款中,除华融资产管理公司19.9亿的信托将在2015年9月到期外,其余信托产品均在2014年到期兑付,共计54.75亿。 而1年内即将到期的短期银行贷款也达到51.8亿。 和联盛绑在一起的还有吕梁地区多家大型企业:联盛对外担保145.71亿,外部单位对联盛担保140.94亿,其中山西离柳焦煤集团、山西汇丰兴业焦煤集团、山西中阳钢铁、山西大土河焦化、孝义市金岩电力煤化与联盛互保均超过10亿。 昔日的煤炭首富,很有可能成为当地的金融炸弹。如无法遏止,冲击波将通过担保网向外传递,区域性金融危机迫在眉睫。 截至2013年6月,联盛总资产507亿,负债315亿,净利润1.6亿。但每年需要支付的财务成本高达27亿。 联盛重整方案显示:如果要救联盛,联盛方面估出的资金缺口是56亿。 其中恢复生产需要13亿资金,包括发放员工工资、清缴工程欠款和各种税费。保证在建矿井投产需要10亿。此外,还有年底偿还本金和清理欠息9亿,已到期和半年内即将到期的信托资金24亿。 “56亿是最保守的数字,如果明天就有资金进来,56亿也许是够的。但要保证联盛的后续生产,需要的资金远超过这个数字。”一位正与联盛持续接洽的战略投资候选人如此判断。 如此庞然大物,联盛所在的柳林县政府自然不希望其倒下。2013年11月29日,柳林县人民法院受理了包括联盛在内的12家企业的重整申请,县政府对此表示支持并参与了此次重整。 所谓重整,又叫破产重整,是指借助司法程序,为已经资不抵债,但尚有造血功能的企业撑一把保护伞。保护伞之下,生产经营可以继续,债务可以停息止付,逼债催债可以冻结。同时,资产获得保全,法院不能执行拍卖,债权人不得哄抢。 对于重整,联盛方面的理由是,企业生产因缺乏流动资金处于半停产状态,大量的短期资金到期无法有效接续,七对在建矿井无法收尾竣工。联盛希望依靠重整调整债务期限,降低财务成本,最终减少负债规模。 换而言之,一旦申请重整成功,联盛有9个月的时间不需要支付任何本金和利息。 “县领导把乌纱帽放在桌子上,支持联盛的重整。柳林县法院不过是走过场。” 柳林县的主管上级吕梁市领导并不希望联盛申请重整。就在新闻发布会开始前五分钟,市领导还与柳林县领导通过电话,希望发布会再缓缓。 “2013年下半年,邢利斌曾向吕梁市长透露过,联盛会有大动作,但没想到,邢口中的大动作是重整。” “邢利斌已经不想等了。”联盛的一位高管说,“联盛有十亿的贷款会在2013年12月底到期。当时,已经有金融机构计划发放一笔贷款,保证联盛能够借新还旧,接续银行资金。” 出乎意料的是,重整消息传来之后,债权人一致表示了对联盛重整方案的不满,特别是金融机构,银行担心突如其来的不良贷款拨备会吃光当期的利润,于是,他们集体向山西省金融办施压。 2013年12月2日,债权银行召开了第一次债权人会议,商议结果是写联名信,让山西省政府介入此事。 12月6日,国开行联合13家金融机构向山西省委、省政府提交了《关于省委省政府出面协调联盛重整时间的紧急报告》,在报告中,债权人指出:此次重整是联盛和地方法院单方发布联盛重整进入司法程序的消息,他们事前没有收到任何法律文书。重整过程的不公开使得债权人担心自身的利益受到侵犯。 “此事非同小可” 邢对自己的资产、负债、付息、现金流了如指掌。谈判桌上,他只需要一支笔和一张纸,就可以列出每一笔借款及还本付息日。 这份报告被第一时间交到山西省高层手中。省领导在报告上批示:“此事非同小可,请政府予以高度重视。” 转天,省长亲自出马组织山西省金融办、省银监局、省高级人民法院等机构商讨联盛的问题。会上,债权人机构依旧要求联盛撤销重整申请,并希望山西省出面拯救联盛。 但对外声称拥有600亿资产的联盛,现在究竟价值几何?金融机构心里并没有确数,他们加班加点,清查联盛家底。 这期间,金融机构一面要与山西省谈判,一面也在暗中全面盘查联盛的经营状况和资产价格,还要盯着与联盛有关联关系的几十家子公司、孙公司,以防资产转移。 “所有的债权人机构必须派一个人在国开行山西分行上班,与国开行保持一致,就差24小时盯守了。” 随后,副省长牵头成立高规格的协调小组,金融工作组则由最大的债权银行国家开发银行山西省分行牵头。 一次一次的债权人会议之后,部分债权人机构同意以牺牲利润为代价,配合执行5到6年的基准利率。但联盛必须按照展期后的还款计划偿还本金,展期后不得再次变更还款计划。重整后,利息必须足额偿还,恢复正常贷款付息状态。 但对于40亿的民间融资,联盛只承诺偿还本金。对外担保只能减少,不能增加。 债权人机构较为赞成的模式是,以股权的方式注资50亿,或者25亿以股本投入,另25亿前两年为搭桥资金,第三年转成股权。 联盛的焦炭、焦化、参股控股企业的股权,教育、农业地产等主营业务之外的资产要么继续保留在重组后的公司,或者以转让的方式处置,收入作为重组的资金投入。 事实上,候选战略投资人也对教育、农业、地产等非主营业务之外的资产并不感兴趣。 按照重整框架显示,从2014年开始,联盛企业总负债逐步减少,到2021年,负债减少至100亿。2014年开始,联盛每年可以达到1100万吨的煤炭产量,到了2015年,产量可以达到1500万吨,有可能产生更多收入。 但这些只是远景规划,眼下联盛的这口气能否接上,谁也没有底。 ……整个镇的村民,都要搬进新家。原计划项目在2012年6月就可以竣工,但到目前,已经拖欠了施工方1.8亿工程款。施工方的负责人说:“邢利斌的态度很好,也很有礼貌,每次都说过几天就到账,但这句话已经讲了一年。” 。

。